Основные понятия в теории фьючерсных контрактов.

Фьючерсный контракт (фьючерс) представляет собой контракт, по которому инвестор, заключающий его, берет на себя обязательство по истечении определенного срока продать своему контрагенту (или купить у него) определенное количество биржевого товара или финансовых инструментов по обусловленной цене. Таким образом, в контракте должны быть обязательно указаны количество товара, его цена и срок поставки. Фьючерсы могут заключаться на поставку сельскохозяйственной продукции или производственного сырья, акций и других ценный бумаг, иностранной валюты и т.д.

Заключение фьючерсного контракта не является непосредственным актом купли-продажи, т.е. продавец не отдает покупателю свой товар, а покупатель не отдает продавцу свои деньги. Фьючерс становится ценной бумагой и может в течение всего срока действия перекупаться много раз.

Фьючерсы бывают на покупку и на продажу. Допустим, фермер знает, что ему потребуется к весенне-полевым работам в марте 40т. топлива. Однако хранить это топливо всю зиму негде или дорого. Фермер может подождать до марта, но неизвестно, какая цена на топливо будет в марте. Поэтому он покупает фьючерсный контракт, т.е. заключает контракт на покупку топлива. Тем самым он гарантирует себе поставку топлива при заранее известных затратах на него. Чтобы быть уверенным в том, что он продаст весь собранный урожай, фермер продает фьючерсный контракт, т.е. заключает контракт на продажу зерна, с поставкой, например в сентябре. Этим он гарантирует уровень своих доходов от сбыта зерна.

Конечно, владелец фьючерсного контракта на покупку выигрывает только в том случае, если рыночная цена товара в момент исполнения окажется выше указанной во фьючерсном контракте. Владелец фьючерса на продажу получит выигрыш тогда, когда рыночная цена будет ниже, чем во фьючерсном контракте. Таким образом, держатель контракта может как угадать, так и не угадать колеблемую стоимость товара, проиграть или получить прибыль. [3, с. 100]

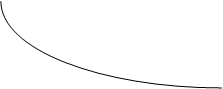

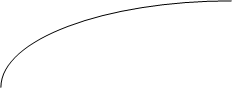

Цена, которая фиксируется при заключении фьючерсного контракта, называется фьючерсной ценой. Она отражает ожидания инвесторов относительно будущей рыночной цены (цены-спот) для соответствующего актива. При заключении фьючерсного контракта фьючерсная цена может быть выше или ниже цены-спот для данного актива. Ситуация, когда фьючерсная цена выше цены-спот, называется “контанго”; а ситуация, когда фьючерсная цена ниже цены-спот - “бэквардация”. Как уже было отмечено, в момент заключения контракта фьючерсная цена будет отличаться от цены-спот, однако к дате истечения контракта обе цены станут одинаковыми (рис. 1).

![]() F

F

|

контанго

![]()

![]() Fo

Fo

бэквардация

0 То Т

Рис. 1. Фьючерсные цены и цена-спот.

Fо - цена-спот к моменту исполнения фьючерсного контракта

То - интервал времени до истечения фьючерсного контракта

Почему наблюдается данная закономерность? Предположим, что к моменту истечения срока контракта фьючерсная цена установилась выше цены-спот; тогда участник фьючерсного рынка продает фьючерсный контракт и покупает на спотовом рынке актив, лежащий в основе фьючерсного контракта. В день поставки он исполняет свои обязательства по фьючерсному контракту за счет приобретенного актива. Разница между фьючерсной ценой и реальной ценой составит его прибыль. Если так поступят и другие инвесторы, то предложение на фьючерсном рынке возрастет, следовательно, цена будет падать. Одновременно инвесторы начинают покупать соответствующие активы на спотовом рынке, в результате цена их возрастает в силу увеличивающегося спроса. В итоге фьючерсная цена и цена-спот становятся одинаковыми. Такое же выравнивание фьючерсной и спотовой цен будет наблюдаться и в случае, если к дате поставки фьючерсная цена окажется ниже цены-спот.