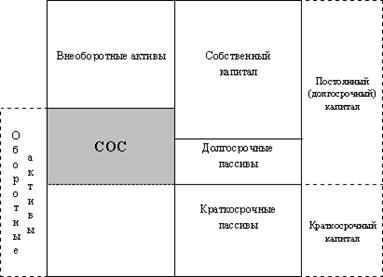

Прибыль и денежный поток

Содержание первого параграфа подводит к пониманию очень простой и важной истины – увеличение богатства владельцев бизнеса проявляется в приросте собственного капитала. В финансово-экономической литературе и деловой практике этот прирост называют прибылью. Единственный способ достижения такого прироста (за исключением привлечения новых взносов в уставный капитал) – это увеличение стоимости активов предприятия. Иными словами, прибыль – это прирост собственного капитала, обусловленный увеличением стоимости активов предприятия. Основная идея, заложенная в этом положении, может быть проиллюстрирована следующим простым примером (предположим, что предприятие не пользуется заемными средствами) (рис. 1.2.1).

Рис. 1.2.1. Механизм образования прибыли

Как видно из схемы, первоначальная величина активов предприятия составляла 1000. Реализовав товар дороже его себестоимости, предприятие увеличило стоимость своих активов до 1200. Эта операция нарушила равновесие баланса, так как у предприятия не возникло соответствующего обязательства на величину разницы между себестоимостью и продажной ценой. Для восстановления равновесия в состав собственного капитала была введена новая статья «Прибыль», сумма которой (200) равна этой разнице. В результате собственный капитал предприятия составил 1200. Владельцы предприятия стали богаче на величину полученной прибыли.

Важно понять суть технического приема, использованного для фиксации прибыли: она выполняет роль гирьки, которую бросают на противоположную чашку весов, чтобы уравновесить их. Удорожание активов, проявившееся в том, что их продажная цена оказалась выше затрат по приобретению, трансформировалось в увеличение статьи, отражающей долю собственников в капитале предприятия. Сумма реинвестированной (капитализированной) собственниками прибыли будет отражена в бухгалтерском балансе предприятия как нераспределенная прибыль. В совокупности с уставным капиталом (величина которого не изменяется без перерегистрации учредительных документов) нераспределенная прибыль составляет собственный капитал предприятия. Если реинвестирование прибыли производится собственниками из года в год, то каждая новая сумма добавляется к уже отраженной в балансе, т. е. происходит накопление нераспределенной прибыли. Таким образом, собственный капитал можно представить как совокупность двух частей: относительно неизменной (уставный капитал) и переменной (накопленная нераспределенная прибыль).

Изменения переменной части собственного капитала не обязательно происходят только в сторону ее увеличения. Если в отчетном году понесен убыток, то его сумма вычитается из величины ранее накопленной нераспределенной прибыли. Если же размер убытка превышает сумму реинвестированной ранее прибыли, то превышение убытка отражается по той же самой статье (накопленная прибыль), но с отрицательным знаком. Такой результат свидетельствует о «проедании» предприятием своего уставного капитала. В случае повторяющихся из года в год убытков предприятие (если оно еще не обанкротится к тому времени) должно официально уменьшить свой уставный капитал на величину накопленных убытков.

«Увеличение стоимости активов», вследствие которого возникает прибыль, – достаточно общее понятие. В частности, оно предполагает удорожание имущества за счет действия внешних факторов, например курс имеющейся у предприятия иностранной валюты растет независимо от усилий самого предприятия. Тем не менее данный актив становится дороже и предприятие получает прибыль. Теоретически можно представить такую ситуацию, когда предприятие получает прибыль, ничего не «предпринимая», только за счет влияния внешних факторов. Экономическая теория развеивает эти надежды. В условиях рынка невозможно длительное время получать выгоду, пользуясь лишь своим преимущественным положением в какой-либо области: уникальной структурой активов, монопольным владением технологиями и т. п. Конкуренция очень быстро уравняет стартовые возможности всех предприятий данной отрасли или географического региона. Данная истина очевидна для предпринимателей и менеджеров, поэтому создаваемые и управляемые ими предприятия не прекращают активных операций, стремясь выжать из каждой операции максимально возможную прибыль.