Структура отрасли

В наше время контроль за топливно-энергетическими ресурсами и средствами их транспортировки играет не последнюю роль в определении геополитической ситуации той или иной страны. Специфика современной ситуации для России состоит в том, что во-первых, наша страна столкнулась с новой для себя расстановкой сил на так называемом «постсоветском» пространстве. Во-вторых, ее определяющая роль в топливно-энергетической сфере заметно модифицируется.

Распад СССР расколол нефтяную отрасль на отдельные, прежде тесно взаимосвязанные сегменты. В России осталась основная добывающая база, а почти вся транспортная инфраструктура экспорта нефти оказалась на территории ныне независимых от нее соседей. Здесь же сосредоточена и значительная часть нефтепереработки.

Нефть является одной из основ российской экономики, важнейшим источником экспортных поступлений страны. Россия занимает восьмое место в мире по запасам нефти и третье – по ее экспорту. Более 40% нефти Россия экспортирует, главным образом, в Европу (в Великобританию, Германию, Францию, Италию, Испанию).

В отрасли практически завершены структурные преобразования, связанные с переходом к рыночной экономике.

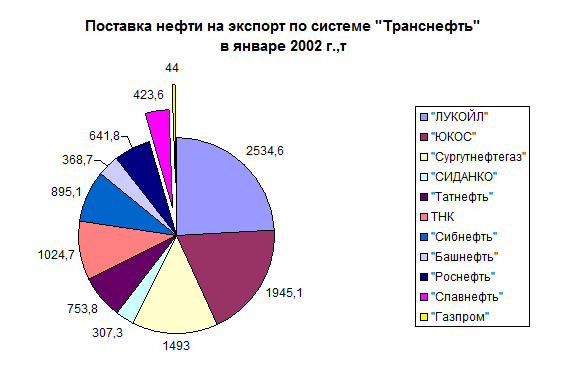

Добычу нефти в стране осуществляют 132 предприятия-недропользователя. В России действует 12 нефтяных холдингов, 10 из них имеют разветвленную структуру и являются вертикально-интегрированными нефтяными компаниями (ВИНК). Основной прирост добычи нефти обеспечили нефтяные компании “ЛУКойл”, “Сургутнефтегаз”, “Роснефть”, “КомиТЭК”, “Юкос”, «Татнефть», «ТНК», «Сибнефть», «Роснефть», «Башнефть», «Славнефть».

Диаграмма 11

Диаграмма 11

Нефтегазовый комплекс имеет ярко выраженную экспортоориенти-рованную направленность. В силу конкурентных факторов Россия на сегодняшний день не способна существенно увеличить долю готовых изделий и, прежде всего машинотехнических, в своем экспорте. Несмотря на разговоры о распродаже невосполнимых природных ресурсов России, экспорт жидких углеводородов останется в ближайшем будущем основным источником внешнеторговых валютных поступлений, и, следовательно, основным источником финансирования импорта. Вопрос заключается не в том: вывозить или не вывозить нефть и нефтепродукты, а в обеспечении максимально возможной эффективности экспорта жидких углеводородов.

На сегодняшний момент страна обладает мощностями НПЗ (нефтеперерабатывающие заводы) чуть ли не втрое превосходящими внутреннее потребление нефтепродуктов. При суммарной мощности наших НПЗ более полумиллиарда тонн сырой нефти в год реально не перерабатывается и четверти миллиарда. Загрузка мощностей - менее 50 %. Такого низкого показателя нет нигде в мире. Это результат развала экономики и сокращения внутреннего потребления нефти. Наши избыточные мощности работают не на экспорт, а просто простаивают. Мы свободно могли бы перерабатывать всю добываемую у нас нефть (360 млн. т. в год), но экспортируем главным образом нефть сырую.

Традиционно в СССР и в России проблемы торговли нефтью и газом были не только и не столько экономическими, сколько политическими. Стратегия развития отрасли и экспортной политики определяется исходя из интересов сиюминутной внешней и внутренней политики страны и правящих групп. В настоящее время в стране отсутствует долгосрочная стратегия использования нефтяных ресурсов. Правительство России не осознало необходимость проведения целенаправленной политики защиты интересов своих нефтегазовых компаний за рубежом. Руководители исполнительной власти еще не привыкли рассматривать топливно-энергетический комплекс как средоточие рабочих мест, как один из немногих конкурентоспособных сегментов отечественной экономики.